|

|

OUT OF THE MONEY

Définition

Une option est dite hors de la monnaie si elle n’a aucune valeur intrinsèque. Son prix coïncide alors avec sa seule valeur temps. Un call est hors de la monnaie si son prix d’exercice est supérieur au prix actuel du sous-jacent. Et un put est hors de la monnaie si son prix d’exercice est inférieur au prix actuel du sous-jacent. Si le sous-jacent est une action qui se négocie à 165 $, le put de strike 150 est 15 $ hors de la monnaie et le call de strike 170 est 5 $ hors de la monnaie.

Dans les chaînes d’options de la plateforme TWS, les options hors de la monnaie appartiennent aux rectangles noirs. Les calls hors de la monnaie appartiennent au rectangle gauche inférieur. Et les puts hors de la monnaie appartiennent au rectangle droit supérieur.

Valeur des options out of the money et volatilité

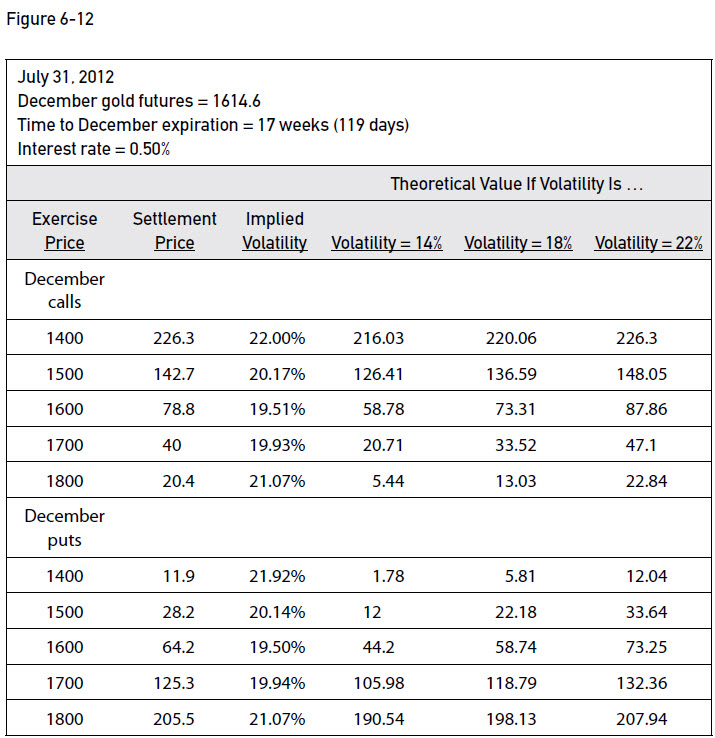

Dans l’illustration ci-dessous, on peut voir l’impact qu’a un changement de la volatilité sur les options hors de la monnaie. Ce tableau indique les valeurs théoriques qu’auraient les calls et les puts ayant l’or pour sous-jacent si le prix du sous-jacent s’élevait à 1614,6 $ et si la volatilité passait de 14 % à 18 % et à 22 %.

Ce sont les options à la monnaie qui gagnent le plus de valeur en termes de nombre de points (le call et le put de strike 1600). Mais ce sont les options qui sont out of the money qui gagnent le plus de valeur en termes de pourcentage. Lorsque la volatilité passe de 14 % à 18 %, le call hors de la monnaie de strike 1800 passe d’une valeur de 5,44 à une valeur de 13,03 (+139,52 %). Et, lorsque la volatilité passe de 18 % à 22 %, ce même call passe d’une valeur de 13,03 à une valeur de 22,84 (+75,29 %).

Si, donc, on veut miser sur une hausse ou une baisse de la volatilité, on a intérêt à utiliser des options hors de la monnaie. On peut acheter des options hors de la monnaie si on parie sur une hausse de la volatilité. Et on peut vendre de telles options si on parie sur une baisse de la volatilité.

Delta des options out of the money et volatilité

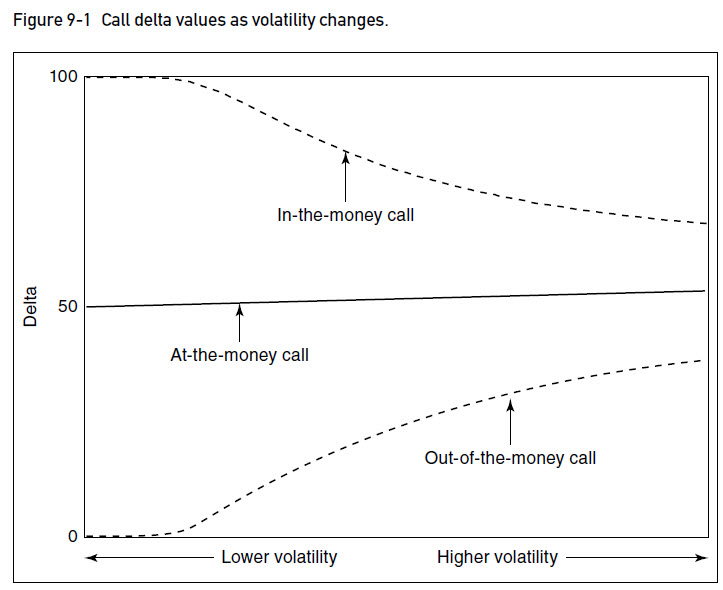

Les variations de la volatilité ont un effet sur la valeur des options hors de la monnaie. Mais elles ont aussi un effet sur leurs « grecques », ces mesures qui permettent d’évaluer le risque associé à chaque option. Dans ce chapitre, nous nous concentrons sur la principale mesure de ce risque, le delta.

Une augmentation de la volatilité fait augmenter le delta des calls hors de la monnaie. Ce delta se rapproche alors de la valeur 50. De même, le delta des puts se rapproche de la valeur -50. C’est que, lorsque la volatilité augmente, les options hors de la monnaie ont plus de chances de passer dans la monnaie et de voir leur delta dépasser la valeur 50. Inversement, une diminution de la volatilité fait baisser le delta des calls hors de la monnaie, qui s’éloigne alors de la valeur 50. De même, le delta des puts s’éloigne de la valeur -50. C’est que, lorsque la volatilité diminue, les options hors de la monnaie ont plus de chances de rester hors de la monnaie et de voir leur delta se rapprocher de la valeur 0.

Sources

Natenberg, Sheldon, Option Volatility and Pricing Advanced Trading Strategies and Techniques, second edition, McGraw-Hill Education

Comment trader les options via LYNX

Le trading d’options implique des frais de transaction. Il est donc important d’utiliser une plateforme de trading fiable. Grâce à ses tarifs compétitifs, à la plateforme de trading TWS primée, à ses outils de pointe et à la possibilité de négocier la quasi-totalité des options disponibles dans le monde entier, LYNX est le courtier en options par excellence. Découvrez notre offre :